Березень — сезон оприлюднення декларацій усіма держслужбовцями України. Журналісти Ostroh.info вирішили проаналізувати ці документи.

У результаті ми виявили заниження вартості автомобілів у деклараціях задля зменшення податку, який потрібно заплатити державі за рухоме майно.

Дружина міського голови задекларувала Skoda Octavia за 82 тисячі гривень

Світлана Ягодка, дружина мера Острога, придбала машину Skoda Octavia A5 Combi 2007 випуску за 82 тисячі гривень. У час придбання машина цієї моделі коштувала від 200 тисяч гривень, що на 118 тисяч менше, ніж вказано в декларації, тобто Світлана Ягодка зекономила більше ніж удвічі.

Заступник міського голови задекларував Renault Megane за 44 тисячі

Ranault Megane 2013 не коштував 44 тисячі навіть того ж року, коли його випустили, ба більше на початку 2021 року, коли це авто купив Олександр Харчук. Заощадив заступник щонайменше 200 тисяч гривень.

Чоловік заступниці міського голови задекларував трактор за 65 тисяч

Володимир Кашуба 2021 року задекларував трактор XINGTAI моделі T240 FPKX за 65 тисяч гривень. У час придбання ціна трактора становила більш ніж 100 тисяч гривень.

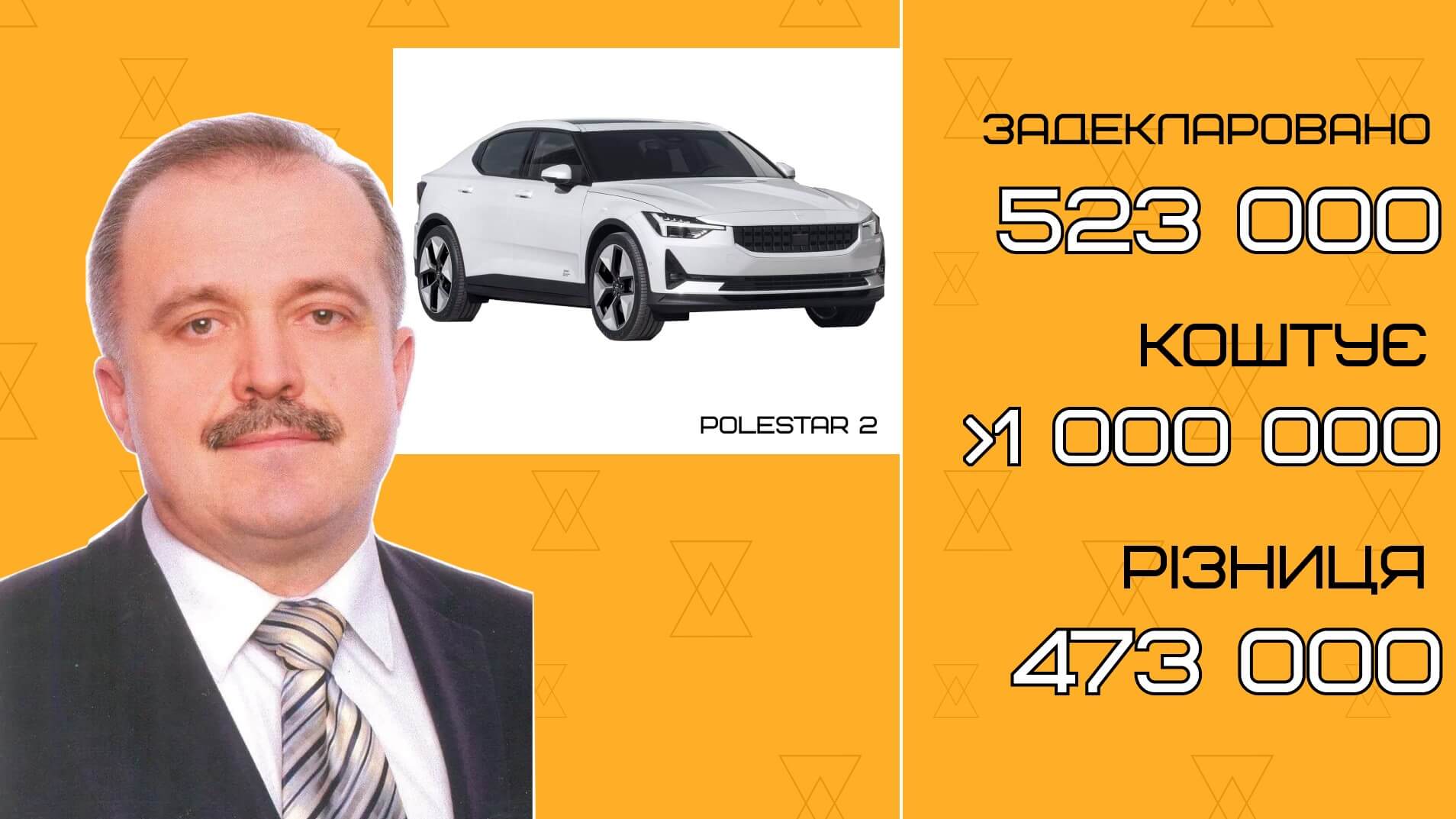

Перший заступник міської ради задекларував електрокар за 523 тисячі гривень

Polestar 2 2023 в середньому на ринку коштує приблизно мільйон гривень, навіть уживаний.

Батько секретаря міської ради задекларував машину за 30 тисяч гривень, а дружина не вказала суму, за яку купила Peugeot 407

2020 року Renault Megane Scenic 2007 коштував від 140 тисяч гривень. Економія щонайменше 110 тисяч гривень.

Своєю чергою дружина секретаря, Юлія Хмарук, не надала інформацію щодо ціни на свою автівку Peugeot 407 2007 року випуску, яку купила менш ніж рік тому.

Тарас Хмарук єдиний з усіх представлених держслужбовців дав відповідь.

“Щодо авто батька: ця вартість вказана в Єдиному державному реєстрі транспортних засобів МВС згідно з результатами проведення автоматизованої перевірки НАЗК моєї декларації. Скриншот довідки додаю”, — пояснює секретар.

Що про це каже юрист?

На тему декларування рухомого майна ми поговорили з адвокатом ГО “Платформа прав людини” Євгеном Воробйовим.

“Відповідно до ст. 173 Податкового кодексу дохід, отриманий з продажу або обміну легкового автомобіля, не підлягатиме оподаткуванню, якщо це перший куплений автомобіль протягом податкового року. Другий автомобіль підлягає оподаткуванню в 7.5% (5% податків + 1.5% військовий збір), третій і подальші – 19.5% (18% податків + 1.5% військовий збір)”, – каже Євген.

Інакше кажучи, якщо автоменеджер продає вживані машини регулярно, то з усіх цих продаж, окрім першої, потрібно буде сплатити податок. Коли ж він продає не першу за рік вживану машину, то може попросити покупця вказати в офіційних документах занижену суму продажу, щоб зменшити податок.

“Заниження вартості майна в декларації використовують, якщо суб’єкт декларування – (ред.) людина, яка зобов’язана щорічно оприлюднювати свою декларацію, – не має достатньо легальних коштів для придбання цього майна”, – зазначає юрист.

Правозахисник пояснює, що якщо суб’єкт декларування в декларації, що датована днем набуття права власності, свідомо зазначає недостовірні відомості про вартість автомобіля, то він може понести адміністративну чи кримінальну відповідальність залежно від різниці між достовірною вартістю та зазначеною в декларації.

“Якщо посадовець придбав автомобіль за значно зниженою вартістю, то НАЗК може розцінити це як отримання подарунку. А згідно зі статтею 23 ЗУ «Про запобігання корупції» суб’єктам декларування заборонено отримувати подарунки. За це передбачено адміністративну відповідальність за ст. 172 -5 КУПАП”, – зазначив Євген Воробйов.